O transporte coletivo é uma engrenagem vital para a mobilidade urbana, facilitando o deslocamento de milhões de pessoas diariamente. Por trás da tarifa que pagamos ao embarcar em ônibus, trens ou metrôs, há uma série de custos operacionais que as empresas de transporte precisam gerenciar. Um desses custos é a depreciação dos veículos e infraestruturas, que tem um papel significativo na determinação do valor da tarifa.

A depreciação refere-se à perda de valor que os ativos, como ônibus e equipamentos, sofrem ao longo do tempo devido ao uso, desgaste ou obsolescência. Na apuração dos custos do transporte coletivo, a depreciação é um componente crucial que ajuda a entender melhor como os investimentos iniciais são amortizados ao longo da vida útil dos ativos.

Existem várias formas de calcular a depreciação, e cada método pode impactar de maneira diferente o custo final do transporte. Neste post, vamos explorar três métodos comuns de depreciação: a depreciação contábil, a depreciação linear e o método de Cole. Vamos entender as características de cada um e como eles podem influenciar o cálculo do custo do transporte coletivo.

Depreciação Contábil:

A depreciação contábil é um método que busca refletir a perda de valor dos ativos de uma empresa ao longo do tempo, sendo um aspecto essencial na contabilidade e na gestão financeira. No setor de transporte coletivo, os veículos e equipamentos são ativos significativos cujo valor de depreciação deve ser calculado para garantir a correta apuração dos custos operacionais e, consequentemente, a determinação de tarifas justas.

De acordo com a legislação brasileira, a taxa de depreciação de veículos é determinada pela Receita Federal através da Instrução Normativa RFB nº 1.700/2017. Segundo essa instrução, a taxa anual de depreciação para veículos de transporte de pessoas (como ônibus, vans, etc.) é de 20%, o que significa uma vida útil de 5 anos para fins de depreciação contábil.

Desta forma, tomando como exemplo um veículo de R$ 500.000,00, e um percurso médio mensal de 5.000 quilômetros (60.000 quilômetros por ano), verifica-se que se o veículo tiver uma vida útil de 10 anos, o custo por quilômetro é de R$ 1,6667 por quilômetro nos primeiros cincos anos e valor zero do ano 6 ao ano 10.

Tabela 1 – Custo/Km com Depreciação Contábil

Embora seja o formato pelo qual a depreciação deve ser realizada, segundo Instrução Normativa, este modelo raramente é utilizado no formato de precificação dos custos de sistemas de transportes coletivos.

Depreciação pelo Método de Cole:

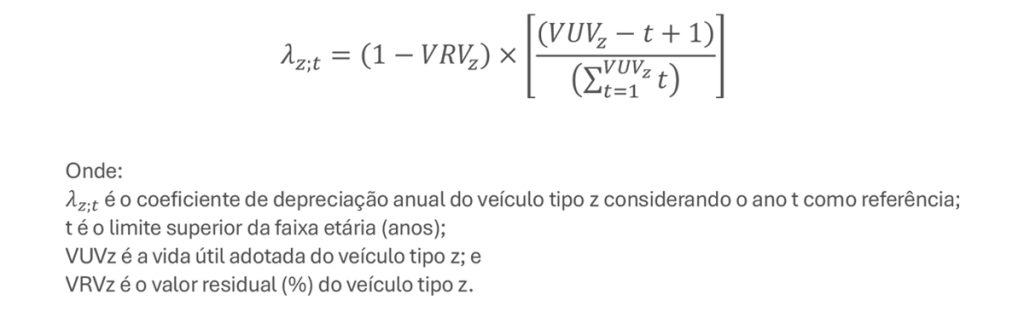

O Método de Cole é uma abordagem distinta para calcular a depreciação de ativos ao longo do tempo, assumindo uma taxa de depreciação que aumenta em uma progressão geométrica. Este método pode ser aplicado em variados setores, incluindo o de transporte coletivo, para estimar a perda de valor de veículos e infraestruturas. Ao contrário da depreciação linear, que distribui o custo de depreciação de maneira uniforme ao longo da vida útil do ativo, o Método de Cole acelera a depreciação nos anos iniciais.

A fórmula do Método de Cole considera o custo inicial do ativo, o valor residual e a vida útil do ativo. A depreciação é calculada usando uma expressão que incorpora a razão entre o valor residual e o custo inicial do ativo, elevado à reciprocidade da vida útil, e então ajustado com base no número do ano de depreciação. Este cálculo reflete a premissa de que a depreciação ocorre a uma taxa que diminui de forma geométrica com o tempo.

Uma das vantagens do Método de Cole é que ele pode proporcionar uma representação mais precisa da depreciação em cenários onde o desgaste ou a obsolescência são mais pronunciados nos primeiros anos. Isso pode ser particularmente útil em indústrias onde a tecnologia evolui rapidamente ou onde os ativos são mais utilizados nos primeiros anos de operação.

Para determinar o valor da depreciação pelo método de cole em cada ano, deve-se primeiro verificar qual é o coeficiente de depreciação anual, conforme aplicação da fórmula matemática:

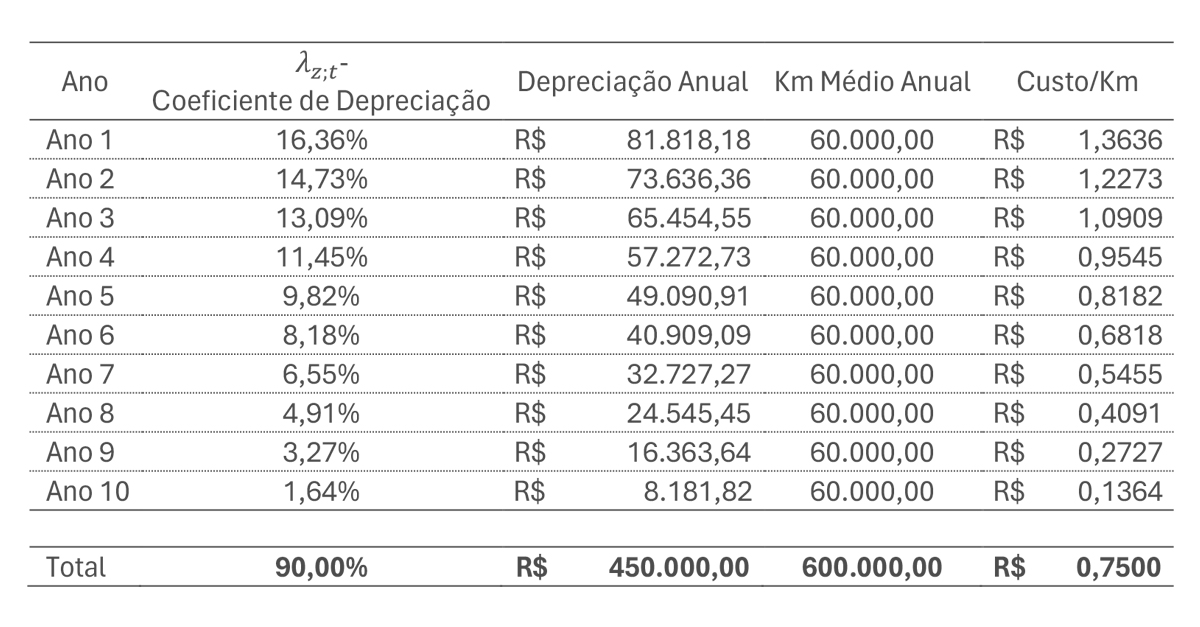

Logo, partindo do mesmo exemplo utilizado na depreciação contábil, ou seja, valor de veículo de R$ 500.000,00, com vida útil de 10 anos, e quilometragem anual de 60.000 quilômetros, e adicionando a variável de valor residual de 10%, verifica-se que o custo por quilômetro varia conforme o coeficiente de depreciação anual do veículo, sendo os valores de custo por quilômetro observados entre a faixa de R$ 1,3636 e R$ 0,1364 ao longo da vida útil do veículo.

Tabela 2 – Custo/Km pelo Método de Cole

A depreciação pelo método de cole é um dos formatos mais utilizados na apuração dos custos operacionais no Brasil, sendo citado nas duas principais metodologias que tratam sobre o custeio do sistema como a Metodologia GEIPOT e o Método de Cálculo da ANTP.

Depreciação pelo Método de Linear:

A depreciação linear é um método que distribui o custo de depreciação de um ativo de maneira uniforme ao longo de sua vida útil estimada. Este método é bastante direto e é calculado subtraindo o valor residual do custo inicial do ativo, e dividindo o resultado pela vida útil do ativo em anos.

A vantagem da depreciação linear é sua simplicidade e previsibilidade. Isso facilita o planejamento financeiro para as empresas de transporte, ajudando-as a entender e antecipar os custos associados à depreciação dos veículos e equipamentos ao longo do tempo.

Esse método, entretanto, não considera o desgaste acelerado ou a obsolescência que pode ocorrer nos primeiros anos de vida de um ativo, algo que métodos como a depreciação pelo Método de Cole tentam abordar. Portanto, enquanto a depreciação linear oferece uma abordagem clara e fácil de entender, pode não refletir com precisão a depreciação real em determinadas circunstâncias.

Utilizando como base o mesmo exemplo apresentado no Método de Cole, verifica-se que ao aplicar a depreciação linear, o valor do custo por quilômetro é constante ao longo de todo o período.

Tabela 3 – Depreciação pelo Método Linear

Em menor proporção à Metodologia de Cole, a depreciação linear também é utilizada em contratos de concessão no Brasil e busca distribuir igualmente os custos operacionais ao longo da vida útil do veículo.

Impacto da forma de depreciação no custo da tarifa:

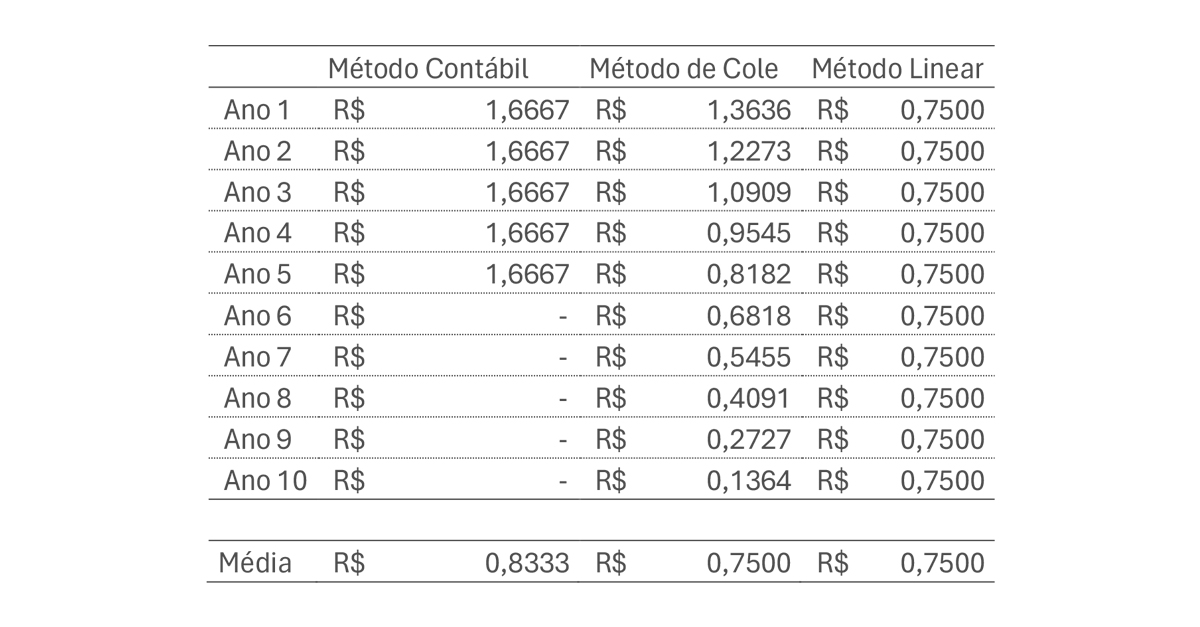

Ao realizar análise comparativa entre os modelos de depreciação comumente empregadas nos sistemas de transporte coletivo por ônibus no brasil, verifica-se que a metodologia contábil, alinhada com as normas da Receita Federal possuem custo total superior à demais, por não considerar o valor residual.

Entretanto, ao analisar comparativamente o Método de Cole e Método Linear, verifica-se que apesar da distribuição diferente do custo ao longo da vida útil do veículo, a média do custo do km ao final do 10º ano é igual, assim como o custo total observado.

Tabela 4 – Comparativo Custo/Km x Método de Depreciação

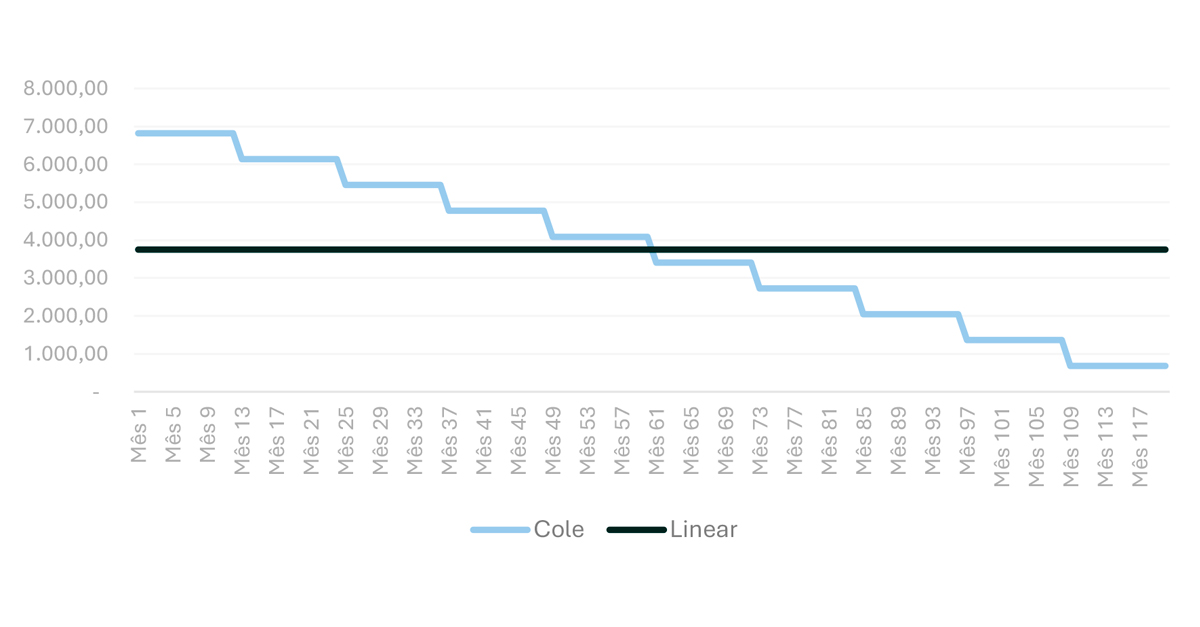

Entretanto, o impacto ocorre na forma de distribuição dos custos, enquanto o método de cole, no mesmo exemplo, chega a custar 81% a mais no início da vida útil, ao final da mesma representa somente 18%. No gráfico abaixo, verifica-se a distribuição do custo mensal de depreciação ao longo da vida útil.

Gráfico 1 – Custo Mensal Método de Cole x Método Linear

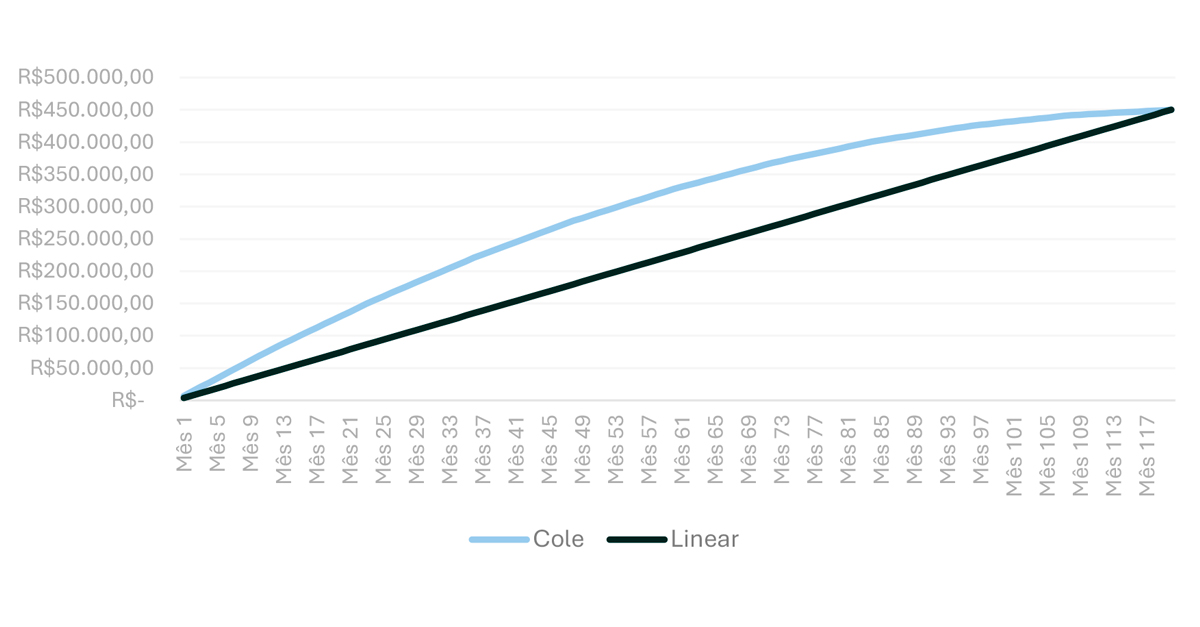

Ao analisar a depreciação acumulada pelos métodos de Cole e Linear, verifica-se que ao final da vida útil, os valores recebidos pela operadora se equivalem, porém possuem distribuições diferentes ao longo do tempo. Esta diferença de distribuição impacta em outros cálculos dependentes da depreciação como remuneração, rentabilidade de custo tributário.

Gráfico 2 – Depreciação Acumulada ao Longo da Vida Útil

Embora, ao final do período os valores se equiparem, a metodologia de depreciação utilizada para definição do custo do quilômetro, e consequentemente da tarifa, devem ser considerados na elaboração do edital ou da proposta comercial.

Em um cenário ideal onde a frota manterá uma idade média durante todo o contrato, seja ele de 10, 15, 20 anos ou mais, a apuração dos custos de depreciação não deve impactar significativamente no custo final para o usuário, mantendo o custo próximo à depreciação linear.

Por outro lado, ao considerar os desequilíbrios de contrato observados durante a pandemia, e envelhecimento da frota como demonstrado em estudo anterior divulgado pelo IBETA, verifica-se que o envelhecimento foi responsável pela diminuição dos custos de depreciação e suavização do aumento dos demais custos operacionais.

Com base no exemplo apresentado, os custos de depreciação podem apresentar valores até 10 vezes maiores quando comparado a um veículo no fim da vida útil, com um veículo novo. Em sistemas com Método Linear, esse impacto não existe, visto que mantém estável e regular o custo durante toda a vida útil do veículo.

Em apertada síntese, a escolha do método de depreciação não é apenas uma questão contábil, mas uma decisão estratégica que pode influenciar significativamente a acessibilidade, sustentabilidade e a qualidade dos serviços de transporte coletivo. As diferentes metodologias de depreciação, ao impactar a tarifa e, consequentemente, a experiência do usuário, desempenham um papel crucial na promoção de um transporte público inclusivo e eficiente.